天风证券:给予首旅酒店买入评级

天风证券股份有限公司何富丽近期对首旅酒店进行研究并发布了研究报告《24Q2业绩同增18.5%韧性明显,加快标准店拓展》,本报告对首旅酒店给出买入评级,当前股价为11.76元。

首旅酒店(600258)

业绩概述:24H1实现营收37.3亿元/yoy+3.5%,归母净利3.6亿元/yoy+27.5%,扣非净利3.2亿元/yoy+38.5%。

单季度看,公司24Q2收入18.9亿元/yoy-3.3%,归母净利2.4亿元/yoy+18.5%,扣非净利为2.3亿元/yoy+21.9%。

业务细项:24H1酒店/景区收入同增3.4%/4.3%、酒店利润总额同增41.0%。1)收入层面,公司酒店业务营业收入34.4亿元/yoy+3.4%;景区收入3.0亿元/yoy+4.3%。2)业绩层面,公司利润总额为4.8亿元,其中酒店业务利润总额为3.3亿元/yoy+41.0%;景区运营业务利润总额为1.5亿元/yoy-2.3%。

开店进展:24H1公司新开店567家/yoy+7.8%、达成全年开店目标41%-47%。2024Q2公司新开店数量为362家,净开店180家、对应关店182家。24H1公司新开店567家/yoy+7.8%、较24年开店目标1200-1400家达成率约41%-47%,其中标准店开店数量为271家,同比增长60.4%,标准管理酒店拓展提速;新开业轻管理酒店296家,占新开店比例为52.2%。

开店结构:24Q2经济型酒店新开店数量为64家,中高端酒店新开店数量为105家,轻管理酒店新开店数量为193家。截至2024Q2,公司酒店数量为6,475家(含境外2家),中高端酒店数量占比28.6%、房量占比40.8%。

RevPAR表现:24Q2不含轻管理RevPAR同比下降5.1%。

全部酒店:2024Q2全部酒店RevPAR152元/yoy-6.0%、较19同期恢复度94%;ADR231元/yoy-3.8%;OCC65.9%/yoy-1.6pct。2024Q2不含轻管理酒店的全部酒店RevPAR为172元/yoy-5.1%;ADR247元/yoy-4.1%;OCC69.7%/yoy-0.8个百分点。

成熟酒店:24Q2成熟酒店RevPARyoy-7.7%;不含轻管理酒店的成熟酒店RevPARyoy-7.6%。

分档次看:24Q2经济型/中高端/轻管理RevPAR分别yoy-5.8%/-7.6%/-3.7%。盈利预测及投资建议:我们预计24-26年公司归母净利分别为8.9/10.3/11.7亿元、对应PE分别为15/13/11x(考虑当前消费环境将前次预测9.1/10.4/11.9亿元略下调)。短期关注复苏进度,中长期看好酒店集团加盟成长趋势、关注首旅标准店开店的提速可能及中高端发展,维持“买入”评级。

风险提示:宏观经济波动风险,开店进度不及预期,RevPAR恢复不及预期

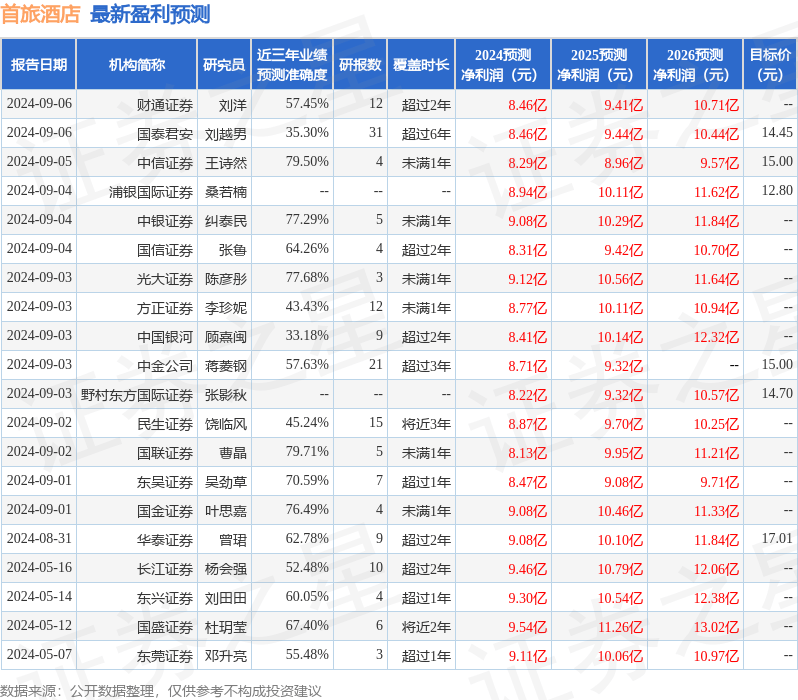

证券之星数据中心根据近三年发布的研报数据计算,国联证券曹晶研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利8.13亿,根据现价换算的预测PE为16.8。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级12家,增持评级8家,中性评级1家;过去90天内机构目标均价为16.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论