天风证券:给予豫园股份买入评级

天风证券股份有限公司孙海洋,何富丽近期对豫园股份进行研究并发布了研究报告《聚焦主业发展,珠宝门店持续扩张》,本报告对豫园股份给出买入评级,当前股价为5.28元。

豫园股份(600655)

公司发布2024年半年度报告

公司24Q2收入103.5亿,同减14.8%;归母净利9.6亿,同减49.4%;扣非后归母净利-5.2亿,同减147.6%。

公司24H1收入275.7亿,同增0.47%;归母净利11.4亿,同减48.5%;扣非后归母净利-4.4亿,同减819.2%。其中,归母净利同比减少主要系公司处置子公司带来的投资收益较去年同期减少所致;扣非后归母同比减少主要系公司于2023年6月处置IGI项目导致该项目经营性利润同比减少及联营合营企业投资收益同比下降综合所致。

分板块看,24H1产业运营收入226.8亿,同减3.5%,其中珠宝时尚业务收入204.7亿元,同减3.0%;商业综合运营与物业综合服务17.6亿,同增32.3%;物业开发与销售31.4亿,同增19.5%;

分地区看,24H1国内266.3亿,同增0.5%;国外9.4亿,同减0.1%。

公司24H1毛利率13.3%,同减0.2pct;其中产业运营毛利率10.6%(珠宝时尚业务毛利率7.4%,同减1.0pct);商业综合运营与物业综合服务毛利率49.3%;物业开发与销售毛利率12.3%;费用率方面,销售费率4.9%,同减0.5pct;管理费率5.0%,同减0.3pct;财务费率4.0%,同增1.0pct;研发费率0.1%,同减0.1pct。24H1净利率3.7%,同减4.1pct。

聚焦主业发展,深化战略转型

公司上半年成功退出日本株式会社新雪股权、竞得三亚海棠湾优质地块项目、适时启动珠宝引入外部投资者项目,优化企业现金流的同时,协同外部合作方,探索突破珠宝集团发展新模式;复合功能地产业务积极谋求项目退出,物管和商管双管齐下实现轻资产业务突破,拥轻合重,持续瘦身健体,谋求攻守平衡,构建投、融、退的良性循环。

随着战略转型深化,豫园珠宝时尚集团不断增强东方生活美学内涵,持续以产品创新和供应链升级为核心,以客户服务和渠道拓展为抓手,深耕“好运文化”,提质会员运营、强化“高客”策略,拓展以抖音为代表的新零售模式,创新升级模式促发展。截止2024年6月底,“老庙”和“亚一”品牌门店达到5097家,较23年年底净增103家。

重点布局全球化,积极拓展海外市场

全球化是公司未来发展布局的重点方向,通过顶层设计积极拓展海外市场,表业天时团队海外线上渠道速卖通上半年同比增长64%,亚马逊增长197%;全球化项目落地:上半年珠宝时尚在三亚海棠湾免税门店签约、澳门合作购物中心合作推进、签约中东两个核心经销商。

国潮腕表速卖通POP业务已覆盖全球,并在亚马逊开通美国、欧洲、日本等站点,实现新增TikTok、TEMU、Lazada、0zon等线上渠道,稳步推进全球化销售,持续扩大“豫园制造”品牌业务覆盖的国家和地区,向全球客户传播东方生活美学,并为持续生态融通带来更多的机遇与创新。

展开全文

调整盈利预测,维持“买入”评级

公司聚焦主业寻求良性发展,24H1业绩受处置子公司影响而下降,未来有望受益于全球化布局。鉴于此,我们预计公司24-26年收入分别为610/660/700亿(24-25年原值为653/783亿);归母净利分别为15/17/20亿(24-25年原值为30/34亿);EPS分别为0.39/0.44/0.51元/股(24-25年原值为0.78/0.87元/股);对应PE分别为14/12/10X。

风险提示:行业竞争加剧风险;黄金价格波动风险;业务多元化、组织层级增多引发的管理风险。

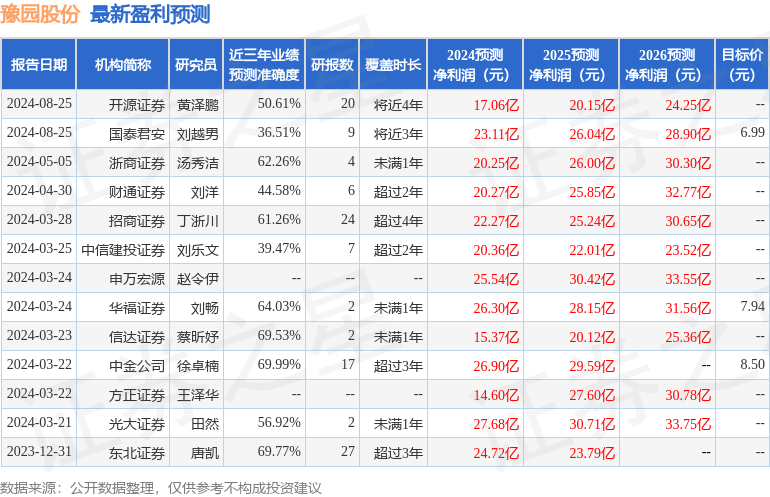

证券之星数据中心根据近三年发布的研报数据计算,中金公司徐卓楠研究员团队对该股研究较为深入,近三年预测准确度均值为69.99%,其预测2024年度归属净利润为盈利26.9亿,根据现价换算的预测PE为7.65。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为6.99。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论